Comment réussir la transition entre vie active et retraite ?

L’erreur la plus couramment constatée consiste à penser que la transition retraite se joue uniquement le jour de la cessation d’activité. Les retours d’expérience des nouveaux retraités convergent sur une réalité bien différente : ce basculement s’étale sur plusieurs années, avant et après le départ officiel. Cette réalité s’explique par la conjugaison de trois chantiers distincts qui ne se traitent jamais en quelques semaines : l’adaptation financière à une baisse de revenus, la reconstruction d’un réseau social hors cadre professionnel, et l’organisation d’un calendrier administratif rigoureux.

Vos 4 chantiers prioritaires avant le départ

- Démarrer la préparation 3 à 5 ans avant la date visée pour sécuriser chaque dimension

- Simuler vos revenus futurs dès que possible : le taux de remplacement oscille autour de 70-75%

- Anticiper la perte de votre identité professionnelle en reconstruisant un réseau social structurant

- Organiser vos démarches administratives selon un calendrier précis pour éviter tout retard de liquidation

Avertissement : Cet article présente des informations générales sur la transition retraite à visée éducative. Il ne constitue pas un conseil personnalisé en matière de retraite, de finances ou de gestion patrimoniale. Pour toute décision concernant votre situation personnelle, consultez un conseiller retraite indépendant ou le service Info Retraite (3960).

Anticiper le basculement : à quel moment débute vraiment la transition ?

Imaginons le cas classique : une salariée de 62 ans envisage un départ pour ses 64 ans. Elle considère qu’elle dispose de deux années de préparation. La pratique révèle que cette fenêtre est insuffisante si l’on cumule les trois dimensions de la transition. La recherche montre que la transition s’étend sur plusieurs années, combinant une phase de préparation active (généralement 3 à 5 ans avant le départ) et une phase d’adaptation post-cessation (1 à 2 ans après). Cette temporalité étendue s’impose pour trois raisons distinctes.

La première tient aux délais administratifs incompressibles. Récupérer un relevé de carrière complet, identifier d’éventuelles anomalies de cotisations, les faire corriger par les caisses concernées, puis déposer une demande de liquidation dans les règles exige plusieurs mois cumulés. Les données 2024 consolidées par la DREES montrent que 718 000 personnes ont liquidé une première pension cette année-là, avec un âge conjoncturel de départ au régime général qui atteint 63 ans et 7 mois, en hausse constante sous l’effet des réformes successives.

La deuxième raison concerne l’ajustement financier. Passer d’un salaire net à une pension représente une baisse de revenus dont l’ampleur varie selon les carrières. Il est recommandé de débuter cette démarche au moins 18 à 24 mois avant pour tester un budget réduit et évaluer si des ajustements patrimoniaux s’imposent.

La troisième dimension, souvent négligée, relève de l’identité personnelle. Le constat est sans appel : quitter un cadre professionnel structurant après plusieurs décennies génère un vide que les loisirs seuls ne comblent pas systématiquement. Cette réalité s’explique par la perte simultanée de trois piliers : un statut social reconnu, un réseau de collègues quotidien, et un rythme imposé par l’extérieur. Reconstruire ces trois piliers demande du temps et une anticipation réfléchie, rarement compatible avec une préparation concentrée sur quelques mois.

Cartographier vos revenus futurs pour éviter les mauvaises surprises

L’observation du terrain montre que la majorité des futurs retraités sous-estiment l’écart entre leur dernier salaire et leur future pension. Ce décalage provient d’une méconnaissance du taux de remplacement, c’est-à-dire le rapport entre la pension perçue et le dernier revenu d’activité. Comme le mesure le Panorama annuel 2025 de la DREES, la pension mensuelle moyenne de droit direct s’élève à 1 666 euros bruts (1 541 euros nets) fin 2023, mais cette moyenne masque des disparités considérables selon les régimes, les carrières complètes ou incomplètes, et les écarts femmes-hommes qui atteignent encore 38 % en 2023.

Prenons une situation courante : un cadre ayant terminé sa carrière avec un salaire net de 3 200 euros mensuels. Si son taux de remplacement se situe autour de 70 %, sa pension nette oscillera près de 2 240 euros, soit une baisse de 960 euros par mois. Sans anticipation, cet écart déstabilise le budget familial dès les premiers mois.

70-75

%

Taux de remplacement médian entre dernier salaire et pension selon les études INSEE et DREES

Face à cette complexité, la transition vers une simulation retraite développée par des experts spécialisés devient la norme pour sécuriser ses projections. Ces outils intègrent l’ensemble des régimes (base et complémentaires), les dernières réformes en vigueur, et permettent de tester plusieurs scénarios : départ anticipé avec décote, départ à taux plein, ou prolongation d’activité pour bénéficier d’une surcote. Contrairement aux estimations approximatives fournies par certains acteurs bancaires ou assurantiels, une simulation précise croise vos trimestres validés, vos points Agirc-Arrco, et vos spécificités de carrière (périodes de chômage, congés parentaux, rachats de trimestres).

Cette cartographie financière doit s’accompagner d’une analyse budgétaire réaliste. Lister vos charges fixes, vos dépenses variables, et vos projets à court terme permet de mesurer l’écart entre vos ressources futures et vos besoins réels. Comptez 6 à 12 mois pour ajuster votre train de vie et identifier les leviers d’optimisation.

Reconstruire un équilibre social hors du cadre professionnel

La préparation psychologique de la retraite constitue un chantier à part entière, souvent négligé au profit des aspects matériels. L’expérience terrain confirme que la perte de l’identité professionnelle représente un choc pour une proportion significative de nouveaux retraités. Ce phénomène s’explique par trois mécanismes convergents : la disparition du statut social attaché à la fonction exercée, la rupture brutale du réseau de collègues fréquenté quotidiennement pendant des décennies, et l’absence de rythme imposé par l’extérieur.

Imaginons le cas d’un responsable logistique ayant managé une équipe pendant vingt ans. Du jour au lendemain, il ne reçoit plus d’appels professionnels, ne participe plus aux réunions stratégiques, et ne joue plus de rôle décisionnaire. Les profils ayant occupé des postes à forte responsabilité sont particulièrement exposés à ce vide identitaire.

La transition retraite bouleverse les repères identitaires construits pendant toute la vie active. Les personnes qui réussissent le mieux cette étape sont celles qui ont anticipé la reconstruction d’un réseau social structurant avant même leur départ, en s’investissant progressivement dans des activités associatives, bénévoles ou de formation.

Pour contrer ce risque d’isolement, plusieurs leviers se dégagent des retours d’expérience. Le premier consiste à rejoindre des réseaux associatifs avant le départ effectif, en testant différentes activités. Cette approche progressive permet de valider les centres d’intérêt réels et d’éviter les déceptions. Le deuxième levier repose sur l’engagement bénévole structuré, qui reconstitue un cadre et un sentiment d’utilité sociale.

Le troisième levier réside dans la formation continue. Suivre des cours de langues, des ateliers numériques, ou des cycles de conférences permet de maintenir une stimulation intellectuelle et de rencontrer des personnes partageant des intérêts communs. Comptez généralement autour de 12 à 18 mois pour stabiliser un nouvel équilibre entre activités individuelles et collectives structurantes.

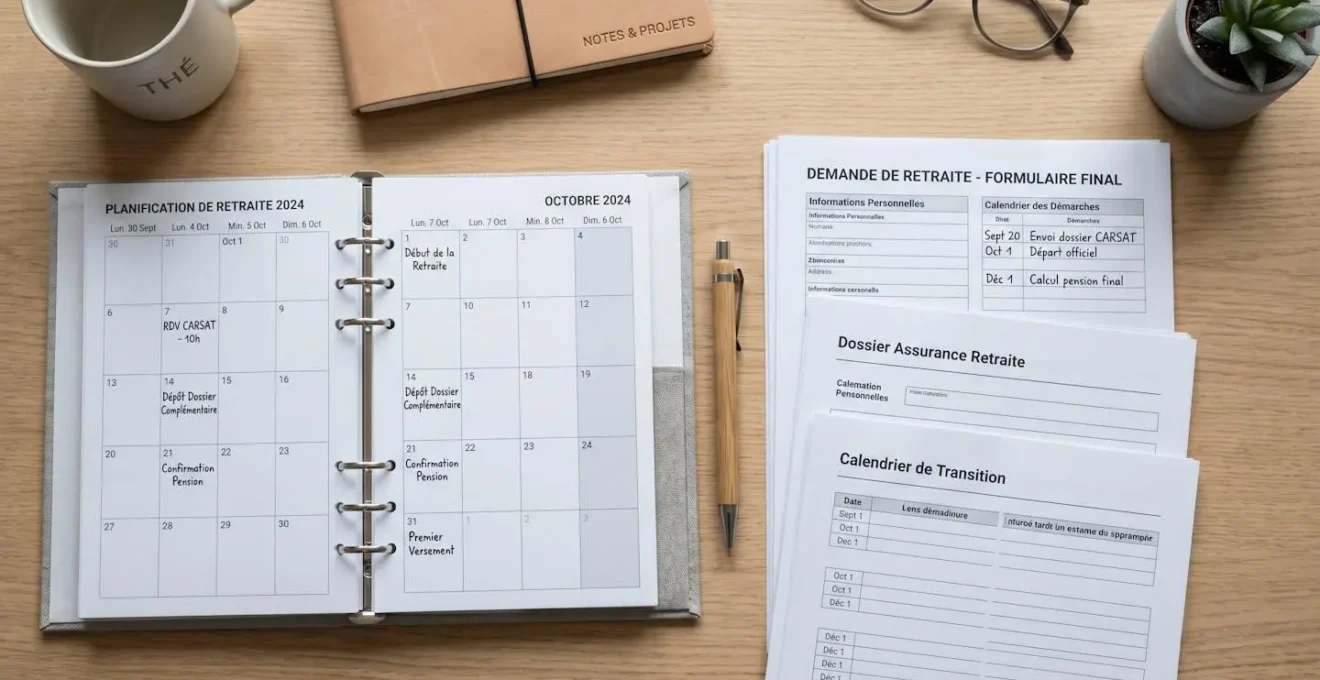

Organiser les démarches administratives sans se laisser submerger

Le calendrier administratif obéit à des délais précis pour éviter tout retard de liquidation. Ce que précise le portail officiel Service-Public.fr pour les salariés, la demande de liquidation doit être déposée en général entre 4 et 6 mois avant la date de départ souhaitée, sachant que celle-ci ne peut jamais être antérieure à la date de dépôt et doit obligatoirement être fixée au premier jour d’un mois.

Cette contrainte impose une organisation rigoureuse en amont. La pratique révèle que les futurs retraités qui réussissent leur transition administrative ont suivi un calendrier structuré en six étapes distinctes, chacune correspondant à une fenêtre temporelle spécifique. Cette approche séquentielle évite l’accumulation de tâches dans les derniers mois et sécurise chaque démarche.

-

24 à 18 mois avant : créer votre compte sur info-retraite.fr et récupérer votre relevé de carrière intégral tous régimes

-

18 à 12 mois avant : vérifier la cohérence des trimestres validés et signaler toute anomalie (périodes manquantes, erreurs de salaires) aux caisses concernées

-

12 à 9 mois avant : obtenir une estimation indicative globale (EIG) pour confirmer vos projections financières

-

9 à 6 mois avant : finaliser votre choix de date de départ et rassembler les justificatifs nécessaires (état civil, RIB, certificats de scolarité pour enfants)

-

6 à 4 mois avant : déposer votre demande de liquidation unique en ligne via info-retraite.fr pour l’ensemble de vos régimes

-

3 à 1 mois avant : vérifier la réception des notifications de liquidation et les montants confirmés par chaque caisse

Le service public Info Retraite (3960) propose des rendez-vous personnalisés pour accompagner les assurés et clarifier les situations complexes.

Puis-je déposer ma demande de retraite en une seule fois pour tous mes régimes ?

Oui, depuis la mise en place du service info-retraite.fr, une seule demande en ligne suffit pour l’ensemble de vos régimes de base et complémentaires. Le système transmet automatiquement votre dossier à chaque caisse concernée, ce qui simplifie considérablement les démarches.

Que faire si je constate des trimestres manquants sur mon relevé de carrière ?

Il est recommandé de signaler toute anomalie dès que possible aux caisses concernées, idéalement 18 à 12 mois avant votre départ. Rassemblez vos justificatifs (bulletins de salaire, contrats de travail, attestations Pôle emploi) et contactez directement le régime concerné. Les délais de correction peuvent varier de quelques semaines à plusieurs mois selon la complexité du dossier.

Combien de temps faut-il pour recevoir sa première pension après la liquidation ?

Dans la majorité des cas, la première pension est versée dans les 2 à 4 mois suivant la date effective de départ, à condition que votre dossier soit complet et déposé dans les délais réglementaires. Ce délai peut s’allonger si des pièces manquent ou si votre carrière présente des spécificités nécessitant des vérifications supplémentaires.

Dois-je informer mon employeur de ma demande de liquidation ?

Oui, vous devez respecter les règles de préavis prévues par votre convention collective ou votre contrat de travail. La demande de liquidation auprès des caisses de retraite est une démarche distincte de la rupture de votre contrat de travail, qui nécessite une notification formelle à votre employeur selon les délais légaux applicables à votre situation.

Limites de ce guide

- Ce contenu offre une vision générale de la transition retraite et ne remplace pas un bilan retraite personnalisé.

- Les montants de pension mentionnés sont indicatifs et varient selon la carrière individuelle, les régimes et les réformes en vigueur.

- Les aspects psychologiques évoqués sont des tendances observées, chaque parcours étant unique.

- Les démarches administratives peuvent évoluer : vérifiez toujours les informations sur les sites officiels.

Pour une analyse approfondie de votre situation personnelle, consultez un conseiller retraite indépendant, un expert en gestion de patrimoine certifié, ou le service Info Retraite (info-retraite.fr, 3960).